PER 2017: 12.7

PER 2018: 11.46

Telefónica a largo plazo tiene previsto tener un PER cada vez menor debido al supuesto incremento de beneficios los próximos años. No necesariamente se han de cumplir esas previsiones, de hecho ya no ha cumplido previsiones anteriores.

MERCADO DE LA TELEFONÍA Y PRODUCTOS AUDIOVISUALES: El producto que vende telefónica, telecomunicaciones.

* En el sector de la telefonía hay una guerra brutal de precios que está mermando los margenes de las telefónicas, con una clientela cada vez menos fidelizada, está perjudicando a los ingresos de estas compañías, incluida telefónica.

* Cada vez hay más actores fuertes en el mercado. Si antes aparecía jazztel, ahora aparecen pepephone, mas móvil, vodafone se queda con ONO y gana terreno en el mercado...

* Contenido audiovisual: Ya era una realidad con internet, las descargas se multiplican pero es que la gente además de eso. Está optando por ver youtube, donde los números en esa plataforma se multiplican cada año, está optando por netflix, HBO... Y esto está perjudicando bastante el que una persona se decida por contratar y pagar un plus por movistar.

RENOVARSE O MORIR. Esto es lo único que le queda a telefónica y parece que no lo está sobrellevando bien.

¿QUE QUIEREN LOS INVERSORES?

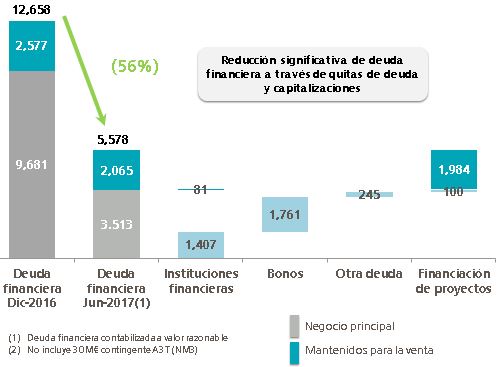

SU DEUDA: El mercado espera primero de todo, que reduzca su deuda. Deuda creada con adquisiciones a diestro y siniestro que le han hecho sobreapalancarse.

SU FONDO DE COMERCIO: Los inversores quieren que reduzcan el fondo de comercio, que es el sobreprecio que ha pagado la empresa por la adquisición de otras. Este ahora mismo es un 30% del patrimonio neto. Algo muy peligroso.

QUE REDUZCA SU PAY-OUT: Que reduzca su dividendo. Si... si, parece contradictorio. Pero para que la empresa suba de valor necesita reducir su dividendo. Ya lo izo a la fuerza hace unos años, pero debe bajarlo más para poder retener la mayor cantidad de ingresos y así amortizar deuda, invertir en proyectos rentables...

Telefónica, venía de un muy buen rally, iniciado en febrero, hasta que en abril entró en una tendencia lateral. En esta formó un patrón de doble techo, donde claramente se ve marcado en la línea superior. No consiguió romper el precio de los 10.50 en multitud de veces y cayó.

Llegó hasta los 9.5 y después testó los 10.10 euros. Donde claramente se chocó de frente con una resistencia, resistencia que antes era soporte y se ven marcados con círculos amarillos.

De ahí bajó, rompió los soportes que había creado y confirmado en la zona de los 9.4 euros por acción y bajó hasta la cuota de los 8.94, dónde atravesó soportes y saltaron muchas alarmas, pero rebotó. Y otra vez pasó lo mismo!!! Los 9.5 que antes era soporte ahora es resistencia!! Esto está marcado con círculos de relleno azul. Pero aún así, no ha tocado la línea de tendencia bajista, cosa que puede que no haga nunca pero es muy probable que aguante esa zona hasta tocarla.(diagonal negra).

Entonces vemos como Telefónica está jugando con soportes y resistencias de manual.

Lo cual, para entrar en cortos deberíamos esperar un poco. Y a los que quieran comprar más barata la acción deberían tambien esperar a nuevas bajadas, dado que tiene toda la pinta de que va a prolongar esta tendencia bajista que está dibujando.

Y YA SABÉIS, LA MADRE DE LA CIENCIA ES LA PACIENCIA. A esperar a ver que pasa.

ARTÍCULOS RECIENTES:

ANÁLISIS ADQUISICIÓN ABERTIS POR ACS

ANÁLISIS SANTANDER #ESTAFABANCOPOPULAR ?