No hay nada más cruel que el mercado financiero internacional, cuando las cosas van mal, el primero en abandonar el barco siempre es el dinero. Y esto es lo que esta pasando con $Abengoa, que no es la excepción pese a que mucha gente la proteja con uña y dientes.

Cuando una empresa pasa de valer 4.26 euros a 0.77 euros en tan solo un año algo quiere decir, osea que olvidaros de que esta empresa es la mejor y que es la gallina de los huevos de oro. Ya viene de antes la gran cantidad de pufos que tiene esta empresa que ahora mismo están explotando todos a la vez y pinta muy mal para esta empresa. A continuación algunos titulares de la prensa española TODOS MUY RECIENTES:

Batacazo en Abengoa: los acreedores ponen a la venta parte de su deuda a precio de derribo

Leer más: Batacazo en Abengoa: los acreedores ponen a la venta parte de su deuda a precio de derribo - elEconomista.es http://www.eleconomista.es/mercados-cotizaciones/noticias/7011044/09/15/Las-acciones-de-Abengoa-retoman-las-caidas-y-pierden-el-nivel-de-un-euro.html#Kku82CNOqtHJlOmJ

Alerta de impago en Abengoa: el interés del bono a 6 años se dispara al 286%

Leer más: Alerta de impago en Abengoa: el interés del bono a 6 años se dispara al 286% - elEconomista.es http://www.eleconomista.es/mercados-cotizaciones/noticias/7018231/09/15/Un-inadmisible-interes-del-285-alerta-del-impago-de-Abengoa-en-2016-.html#Kku8ILe5euiZFXaY

Un despacho estadounidense demanda a Abengoa en Nueva York

http://www.elconfidencial.com/empresas/2015-09-18/merrill-lynch-y-citi-ponen-a-abengoa-al-borde-del-abismo-ante-el-inminente-riesgo-de-impago_1024365/

La deuda de abengoa ha sufrido grandes descensos en su valor lo que la gente no sabe o se deja engañar es que ese es el valor que el mercado le da a la deuda si la quieres cobrar ya. Es como un mercado de deuda y esta tiene una cotización. Nada más la empresa emita la deuda esta tiene un valor de 100 y esta se va moviendo según su prima de riesgo. Dependiendo del riesgo de impago la deuda sube o baja.

P.E; Si la solvencia de la empresa crece, es decir aumenta sus beneficios, ratios de líquidez, baja su deuda... el valor del a deuda aumentará su valor. Si el valor del a deuda es de 125, significa que yo puedo vender esa deuda al mercado y ganar un 25%. Por contra si tu tienes 1000 euros en abengoa y los cobras ahora mismo, solo cobrarías 400 euros, perdiendo así un 60%.

Lo que sucede es que si llega el vencimiento de la deuda, cobraremos lo firmado en el contrato. Es decir esta se emitió el 2010 y la voy a cobrar ahora en 2015 me pagarán esos 1000 euros que invertí. Lo que significa que los inversores de deuda si la empresa no quiebra no han de sufrir por perder sus inversiones. Lo que sí existe el riesgo de impago.

Del mismo modo que si en el bono, el que se vendió en 2010 pone que hay un interés nominal del 5%, este se seguirá cobrando en los vencimientos señalados en el contrato.

Lo que estas noticias son un claro síntoma de que la empresa no va nada bien. Añadiendo que llevan ya varias ampliaciones de capital, han realizado algunos slips ( que simplemente es camuflar el valor de la compañía con el aumento o disminución del numero de acciones de la empresa), se suma la ultima ampliación de capital de 650 millones de euros.

¡¿PERO QUE DIABLOS?!

Si abengoa tiene una capitalización financiera de 640 Millones de euros.... ¡van a doblar su capital! En que cabeza entra que una compañía que esté bien tenga que ampliar capital por el total de lo que vale en bolsa. Esto es una locura y una muestra más de que la empresa no esta nada bien.Se sopesa que el grupo de inversiones Blackstone estaba detrás de Abengoa para entrar en su capital pero recientemente este grupo de inversiones (buitres) ha desmentido dicho rumor.

Abengoa vuelve a desplomarse: HSBC le retira el respaldo y Blackstone desmiente los rumores

Leer más: Abengoa vuelve a desplomarse: HSBC le retira el respaldo y Blackstone desmiente los rumores - Bolsamanía.com http://www.bolsamania.com/noticias/empresas/abengoa-vuelve-a-desplomarse-hsbc-le-retira-el-respaldo-y-blackstone-desmiente-los-rumores--869499.html#QlS0O58kOt87NATn

Estos son los ratings crediticios que tiene ABENGOA pese a todo el revuelto que hay a su alrededor. y a continuación una imagen de sus vencimientos de deuda corporativa.

Ratings crediticios

Evolución de los ratings

| Rating | Perspectiva | Ultima revisión | Anterior Rating y Perspectiva | |

|---|---|---|---|---|

| Moody´s | B2 | Estable | 02/03/2015 | B2 / Estable |

| Standard & Poor´s | B+ | Estable | 03/07/2015 | B / Positiva |

| Fitch | B | Estable | 19/03/2015 | B+ / Negativa |

Como se puede ver, dicen que el vencimiento de deuda el 2015 es de 952 millones de euros y que el de 2016 es de 666 millones de deuda. Y la proxima ampliación de capital es de 650 millones de euros... (Relacionar conceptos...)

Los problemas de la empresa a priori, si no tiene errores contables, no son de facturación y de beneficios ya que la empresa en esos puntos presenta bastantes fortalezas (si no hay chanchullos contables como otras empresas españolas...........)

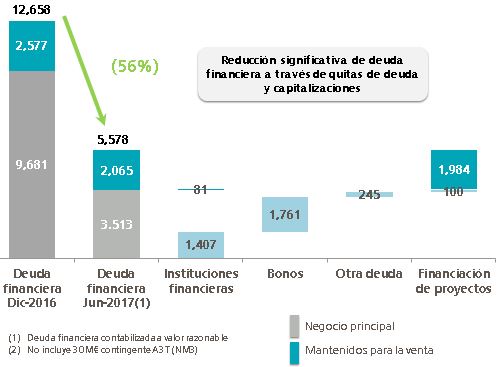

Lo que es dificil de creer es que una empresa que ahora mismo vale 650 millones de euros en el mercado, tenga una deuda neta total de 6.985 millones de euros. Auguro un difícil futuro para abengoa que va a sufrir mucho. Esta ampliación de capital le va a dar oxígeno, pero no va a solucionar los problemas de la empresa, ya que es un parche más de los muchos que ya ha realizado la empresa. La única vía para abengoa es la desinversión de activos e inversiones de la empresa y venderlos a poder ser al mejor precio. Aunque lo tendrán complicado dado que todo el mundo ve las dificultades que esta atravesando la empresa.

Algunos pensarán y me dirán que la empresa tiene cash-flow positivo, y es cierto, pero entonces ¿porque ahora quieren hacer una ampliación? Algo falla y el dinero lo huele. Por eso se fue.

No hay comentarios:

Publicar un comentario